La respuesta de ChatGPT sobre tu alquiler suena perfecta. Tiene 5 errores.

Cuando un LLM acierta el 80% de una consulta fiscal, el 20% restante es el que te cuesta dinero.

La consulta

Un contribuyente nos plantea la siguiente duda:

“Tengo un piso alquilado como vivienda habitual desde julio de 2024. El inquilino tiene 28 años. El piso está en Barcelona. ¿Qué reducción puedo aplicar sobre el rendimiento neto positivo en mi declaración de IRPF?”

Es una consulta habitual en cualquier despacho. La hemos lanzado a ChatGPT y a Ventanilla Fiscal, nuestra herramienta de consulta fiscal que accede en tiempo real a la legislación vigente del BOE. El resultado no es que ChatGPT se equivoque de plano — es que acierta lo suficiente como para que te fíes. Y ahí está el problema.

Respuesta de ChatGPT (adjunta al final del artículo)

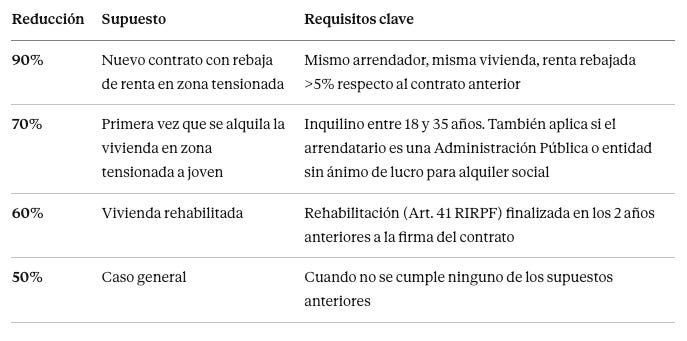

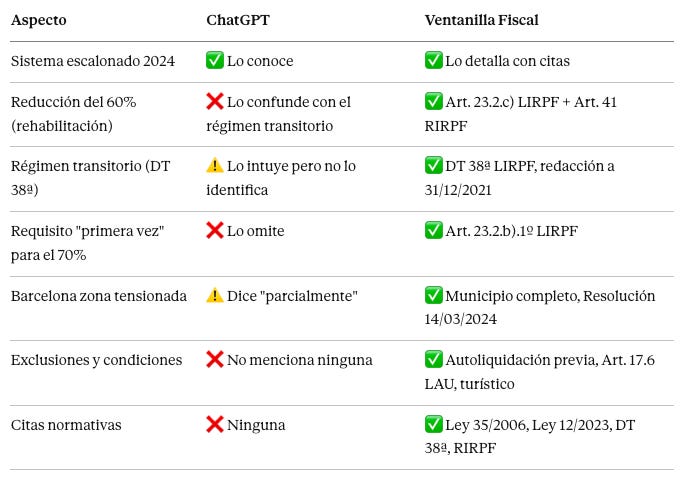

ChatGPT identifica correctamente que aplica el nuevo sistema escalonado tras la Ley 12/2023. Resume las reducciones del 50%, 70% y 90%, identifica que el inquilino de 28 años en Barcelona podría optar al 70%, y concluye que si la zona no es tensionada se queda en el 50%. Hasta aquí, un aprobado alto.

Pero un asesor fiscal que revise la respuesta con detenimiento encontrará cinco errores técnicos:

1. Confunde dos reducciones del 60% completamente distintas

ChatGPT dice: “Reducción del 60%: si el contrato es anterior al 26 de mayo de 2023. No es tu caso, así que queda descartada.”

Esto mezcla dos conceptos. La reducción del 60% que aplica a contratos anteriores al 26/05/2023 no es del Art. 23.2 vigente — es la del régimen transitorio (Disposición Transitoria 38ª LIRPF, introducida por la DF 2ª de la Ley 12/2023), que remite a la redacción vigente a 31 de diciembre de 2021.

En el sistema escalonado actual, el 60% existe pero es otra cosa: aplica cuando la vivienda ha sido objeto de una actuación de rehabilitación (en los términos del Art. 41 del Reglamento del IRPF) finalizada en los dos años anteriores a la firma del contrato (Art. 23.2.c LIRPF). ChatGPT ni lo menciona.

2. Omite un requisito determinante del 70%

ChatGPT concluye que el contribuyente puede aplicar el 70% porque el inquilino tiene 28 años y Barcelona es zona tensionada. Pero omite un requisito esencial del Art. 23.2.b).1º LIRPF: que el contribuyente hubiera alquilado por primera vez la vivienda. Si ya la había arrendado anteriormente, el 70% por esta vía no procede, independientemente de la edad del inquilino.

3. No cita ni un solo artículo

La respuesta no referencia la Ley 35/2006, la Ley 12/2023, la Disposición Transitoria 38ª, el Art. 41 del Reglamento del IRPF ni ninguna otra fuente normativa. Un asesor no puede fundamentar un criterio ante un cliente — ni mucho menos ante la AEAT — con una respuesta sin citas.

4. Inexactitud sobre Barcelona como zona tensionada

ChatGPT dice que Barcelona “ha sido declarada parcialmente zona tensionada” y que “no siempre aplica a todos los barrios automáticamente”. En realidad, Barcelona fue declarada como municipio completo por la Resolución de 14 de marzo de 2024 de la Secretaría de Estado de Vivienda y Agenda Urbana, con un periodo de vigencia de tres años. No es parcial ni depende del barrio.

5. Omite condiciones y exclusiones que pueden invalidar la reducción

ChatGPT no menciona ninguna de las siguientes:

Que las reducciones solo aplican sobre rendimientos netos positivos calculados en una autoliquidación presentada antes de que se inicie un procedimiento de verificación, comprobación limitada o inspección (Art. 23.2, párrafo penúltimo, LIRPF).

Que no aplican a contratos que incumplan el Art. 17.6 de la Ley de Arrendamientos Urbanos (límites de renta en zonas tensionadas).

Que los alquileres turísticos o de temporada quedan excluidos de cualquier reducción.

Que los requisitos deben cumplirse en el momento de celebrar el contrato y mantenerse durante su vigencia.

Respuesta de Ventanilla Fiscal

La reducción aplicable depende de cuándo se firmó el contrato y de las circunstancias concretas del arrendamiento. Hay que distinguir dos regímenes:

Contratos celebrados antes del 26 de mayo de 2023

La Disposición Transitoria 38ª de la LIRPF, introducida por la Ley 12/2023, de 24 de mayo, establece que a estos contratos les resulta de aplicación la reducción del Art. 23.2 LIRPF en su redacción vigente a 31 de diciembre de 2021: es decir, la reducción del 60% se mantiene mientras el contrato siga vigente.

Contratos celebrados desde el 26 de mayo de 2023

Para estos contratos, el Art. 23.2 LIRPF (en su redacción dada por la DF 2ª de la Ley 12/2023, con efectos desde el 1 de enero de 2024) establece un sistema escalonado:

Aplicación al caso concreto

El contribuyente firmó el contrato en julio de 2024 (posterior al 26/05/2023), el inquilino tiene 28 años (entre 18 y 35) y el piso está en Barcelona, declarada zona de mercado residencial tensionado como municipio completo por la Resolución de 14 de marzo de 2024 de la Secretaría de Estado de Vivienda.

Si es la primera vez que el contribuyente alquila esa vivienda → reducción del 70% (Art. 23.2.b).1º LIRPF).

Si ya la había alquilado antes, habría que verificar si cumple los requisitos de la letra a) (rebaja de renta >5%) para el 90%, o en su defecto aplicar el 50% general (Art. 23.2.d) LIRPF).

Condiciones comunes a todas las reducciones

Solo aplican sobre rendimientos netos positivos (Art. 23.2 LIRPF).

Los requisitos deben cumplirse en el momento de celebrar el contrato y mantenerse durante su vigencia.

Solo son aplicables si el contribuyente las ha calculado en una autoliquidación presentada antes de que se inicie un procedimiento de verificación, comprobación limitada o inspección (Art. 23.2, párrafo penúltimo, LIRPF).

No aplican a contratos que incumplan el Art. 17.6 de la Ley de Arrendamientos Urbanos (límites de renta en zonas tensionadas).

Los alquileres turísticos o de temporada quedan excluidos de cualquier reducción.

La comparación

¿Por qué importa que acierte el 80%?

Precisamente porque genera confianza. Si ChatGPT hubiera respondido “la reducción es del 60%”, cualquier asesor lo habría descartado al instante. Pero cuando conoce el sistema escalonado, identifica la zona tensionada y llega a una conclusión razonable, el profesional — o peor, el contribuyente sin asesor — baja la guardia.

Y es en esos matices donde están los problemas reales:

Aplicar el 70% sin verificar que es la primera vez que se alquila la vivienda puede derivar en una regularización.

No distinguir el 60% transitorio del 60% por rehabilitación puede hacer que un contribuyente con un contrato de 2022 no aplique la reducción que le corresponde, o que uno con un contrato de 2024 la aplique indebidamente.

Ignorar que la reducción se pierde si no se declara antes de una inspección puede tener consecuencias que van mucho más allá del error numérico.

Un LLM generalista no consulta el BOE. Reconstruye respuestas a partir de patrones estadísticos sobre textos que absorbió durante su entrenamiento. Cuando la normativa cambia — y en materia fiscal cambia constantemente — esos patrones se convierten en trampas.

Ventanilla Fiscal

Ventanilla Fiscal consulta la legislación vigente directamente desde la API de datos abiertos del BOE en tiempo real. No se basa en lo que “aprendió” durante su entrenamiento: lee el articulado vigente, identifica las modificaciones, aplica los regímenes transitorios y cita la fuente exacta.

No sustituye al asesor. Le da una base normativa verificada sobre la que trabajar.

Estamos en fase de acceso anticipado. Si quieres probarla, apúntate a la lista de espera:

Anexo: Respuesta literal de ChatGPT

Se reproduce íntegramente la respuesta obtenida de ChatGPT para que el lector pueda verificar el análisis anterior.

En tu caso aplica la normativa vigente de la Ley del IRPF España tras la reforma de la Ley por el Derecho a la Vivienda España 2023, que cambió las reducciones sobre el rendimiento del alquiler de vivienda habitual.

🧾 Resumen claro para tu situación

📅 Contrato: julio de 2024 → nuevo contrato (posterior a mayo 2023)

🏠 Uso: vivienda habitual → sí aplica reducción

👤 Inquilino: 28 años → posible mejora

📍 Ubicación: Barcelona → puede ser zona tensionada (clave)

🔽 Reducciones posibles

1. 🔹 Reducción general: 50%

Es la base:

Se aplica automáticamente si el alquiler es para vivienda habitual.

No necesitas cumplir requisitos adicionales.

2. 🔹 Reducción del 60%

Si el contrato es anterior al 26 de mayo de 2023 👉 No es tu caso, así que queda descartada.

3. 🔹 Reducción del 70%

Puedes aplicar 70% si se cumple alguna de estas:

✔️ El inquilino tiene entre 18 y 35 años ✔️ Y el inmueble está en una zona de mercado residencial tensionado ✔️ Y el alquiler es su vivienda habitual

👉 Tu caso encaja potencialmente aquí:

28 años ✔️

Barcelona → muchas zonas han sido declaradas tensionadas ✔️ (pero hay que confirmar barrio concreto)

4. 🔹 Reducción del 90%

Solo si:

Estás en zona tensionada

Y has bajado el alquiler al menos un 5% respecto al contrato anterior

👉 No aplicaría salvo que hayas hecho esa rebaja.

⚠️ Punto clave: Barcelona y zonas tensionadas

La Barcelona ha sido declarada parcialmente zona tensionada, pero:

No siempre aplica a todos los barrios automáticamente

Depende de la declaración concreta de la Generalitat

✅ Conclusión

👉 Lo más probable en tu caso:

✔️ 70% de reducción si el piso está en zona tensionada

❌ Si no lo está → 50% de reducción